※この記事を読んでわかる事

- 日本人が日本で消費税免税を受ける条件

- 免税を実施している店舗数(県別)

免税店とは?

免税店の意味

話を進める前に、そもそも免税店とは何かを、簡単に理解しておこう。

観光庁の公式ホームページによると、免税店とは、

外国人旅行者等の非居住者に対して特定の物品を一定の方法で販売する場合に、費税を免除して販売できる店舗。

https://www.mlit.go.jp/kankocho/tax-free/about.html

であり、納税地を管轄する税務署長の許可を得て運営する店舗を、免税店舗と呼ぶ。

免税店の種類

免税には種類があり、主に間税を免除する「DUTYFREE」と間接税を免除する「TAXFREE」がある。

DUTYFREE

DUTYFREEの目的は、間税及びその他の諸税の免除であり、対応店舗は主に空港や港など、出国玄関となる施設に入っている。市中にも存在するが、この場合、購入した商品は出国時に手渡されることになる。

TAXFREE

一方で、TAXFREEの目的は、国内でかかる間接税(消費税・付加価値税等)の免除であり、購入した商品を海外に持ち出す事を前提として適用される。

免税制度の歴史

日本

全国免税店協会によると、日本の免税店制度の歴史は古く、1952年に初めて創設された。当時は消費税導入前の物品税を免除する制度であり、世界で最も古い免税制度である。

その後、1989年の消費税導入時にも存続され、現在に至っている。

海外

ちなみに海外に目を向けると、免税制度としては、欧州で1980年代初頭に、旅行者が主体となる制度として開始している。

免税を受ける条件

免税の対象となるのは、単に外国人と言う訳ではなく、「非居住者」である。逆に外国人だとしても対象にならない場合がある。観光庁公式ホームページ引用。

外国人

外国籍の人が日本で免税を受ける場合。

非居住者

1. 外国人は基本的に非居住者として扱われる。旅行で日本に遊びに来た外国人はこれに該当する。

2. 外国政府又は国際機関の公務を帯びる者。各国の公務で日本に来た外国人は、日本に居ながらも、居住者とは見なされない。

居住者

1. 日本国内にある事務所に勤務する者。海外企業の、日本にある支店等に赴任している外国人がこれに該当する。海外企業でなくても、日本企業に勤務する外国人も同様だ。

2. 日本に入国後6か月以上経過するに至った者。日本国内で勤めていなくても、入国して6か月以上が経過した時点で、居住者とみなされる。

日本人

日本国籍でありながらも、免税を受けられる場合がある。

非居住者

1. 外国にある事務所(日本法人の海外支店等、現地法人、駐在員事務所及び国際機関を含む)に勤務する目的で出国し外国に滞在する者。海外赴任の会社員等がこれに該当する。

2. 2年以上外国に滞在する目的で出国し外国に滞在する者。長期留学等で海外に長期滞在する事を前提で出国した場合、日本に住所を持たないので、非居住者となる。

3. [1]及び[2]に掲げる者のほか、日本出国後、外国に2年以上滞在するに至った者。海外勤務や留学以外で、特に目的が無くても、出国後2年以上が経過した場合、非居住者と見なされる。

4. [1]から[3]までに掲げる者で、事務連絡、休暇等のため一時帰国し、その滞在期間が6か月未満の者。日本に非居住の日本人でも、一時帰国で日本に居る期間が6か月を超えると、日本に居住している日本人と見なされる。

居住者

1. 日本人は、原則として居住者として取り扱われる。非居住者であっても、日本人が日本で買い物をする際、申し出が無ければ、普通は居住者と見なされるのはあたりまえ。

2. 日本の在外公館に勤務する目的で出国し外国に滞在する者は、居住者として取り扱われます。外国人の非居住者の場合と同じで、日本人が海外に居たとしても、大使館等の在外公館に勤務する場合には、日本に居住している者として扱われ、免税対象にならない。

まとめると、在外公館以外の海外勤務か、2年以上の長期留学目的か、単に海外に2年以上居る日本人は、免税が適応されると言う事だ。

免税を受けられる商品と金額

いくら免税制度と言っても、免税を受けられる商品や金額には制約があり、日本で買うものなら何でも免税を受けられる訳ではないので、注意が必要だ。

免税対象品

免税を受けられるのは、日常生活で用いる商品で、商品の分類は、以下の一般物品と消耗品の2つに限られる。

一般物品

一般物品とは、日常生活で使う物の内、消耗品以外の物を言う。

- 家電製品

- カバン・靴

- 洋服・着物

- 時計・宝飾品

- 民芸品

消耗品

消耗品は、その名の通り、日常生活で消耗する物を言う。

- 食品

- 果物

- 化粧品

- 飲料

- 医薬品

免税対象金額

免税を受けられるのは定められた金額の範囲内であり、いくらでも免税を受けられる訳ではないので、注意が必要だ。また、転売などの営利目的が明らかな場合は免税を受けられない。

対象金額は一般物品と消耗品で違いがある。

一般物品

消耗品に比べ、各商品の単価が高い一般物品の免税対象金額は、同じ店舗で、1人の非居住者が、1日に購入する合計金額が、5000円以上と定められている。

消耗品

消耗品では上限も定められており、 同じ店舗で、1人の非居住者が、1日に購入する合計金額が、5000円以上、50万円以下の範囲内と定められている。

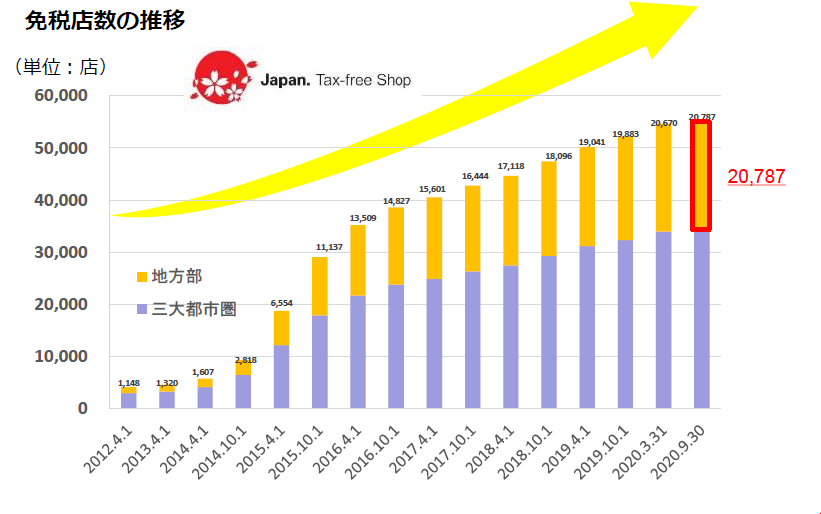

各都道府県の免税店舗数の推移

ここでは、各都道府県で、免税に対応した店が何店舗あるのか、また店舗数の増減推移を、2020年3月と同年9月のデータで比較して見ていく。 観光庁公式ホームページ引用。

免税店舗数の推移

北海道から沖縄まで、都道府県別に店舗数を見ていく。

北海道

| 2020年3月時点 | 2020年9月時点 | 増減数 | |

| 北海道 | 2880 | 2846 | -34 |

| 北海道運輸局管轄内合計 | 2880 | 2846 | -34 |

東北地方

| 2020年3月時点 | 2020年9月時点 | 増減数 | |

| 青森県 | 231 | 241 | 10 |

| 岩手県 | 258 | 264 | 6 |

| 宮城県 | 967 | 974 | 7 |

| 秋田県 | 144 | 145 | 1 |

| 山形県 | 219 | 225 | 6 |

| 福島県 | 272 | 275 | 3 |

| 東北運輸局管轄内合計 | 2091 | 2124 | 33 |

関東地方

| 2020年3月時点 | 2020年9月時点 | 増減数 | |

| 茨城県 | 512 | 534 | 22 |

| 栃木県 | 405 | 437 | 32 |

| 群馬県 | 295 | 299 | 4 |

| 埼玉県 | 1796 | 1859 | 63 |

| 千葉県 | 2831 | 2806 | -25 |

| 東京都 | 14423 | 14543 | 120 |

| 神奈川県 | 3010 | 3152 | 142 |

| 山梨県 | 283 | 283 | 0 |

| 関東運輸局管轄内合計 | 23555 | 23913 | 358 |

北陸信越地方

| 2020年3月時点 | 2020年9月時点 | 増減数 | |

| 新潟県 | 407 | 426 | 19 |

| 富山県 | 390 | 386 | -4 |

| 石川県 | 514 | 518 | 4 |

| 長野県 | 593 | 590 | -3 |

| 北陸信越運輸局管轄内合計 | 1904 | 1920 | 16 |

中部地方

| 2020年3月時点 | 2020年9月時点 | 増減数 | |

| 岐阜県 | 401 | 402 | 1 |

| 静岡県 | 1100 | 1148 | 48 |

| 愛知県 | 2337 | 2375 | 38 |

| 三重県 | 595 | 603 | 8 |

| 福井県 | 92 | 93 | 1 |

| 中部運輸局管轄内合計 | 4525 | 4621 | 96 |

近畿地方

| 2020年3月時点 | 2020年9月時点 | 増減数 | |

| 滋賀県 | 390 | 389 | -1 |

| 京都府 | 1932 | 1928 | -4 |

| 大阪府 | 5897 | 5928 | 31 |

| 兵庫県 | 1771 | 1756 | -15 |

| 奈良県 | 267 | 270 | 3 |

| 和歌山県 | 199 | 197 | -2 |

| 近畿運輸局管轄内合計 | 10456 | 10468 | 12 |

中国地方

| 2020年3月時点 | 2020年9月時点 | 増減数 | |

| 鳥取県 | 129 | 129 | 0 |

| 島根県 | 85 | 85 | 0 |

| 岡山県 | 540 | 540 | 0 |

| 広島県 | 945 | 949 | 4 |

| 山口県 | 181 | 183 | 2 |

| 中国運輸局管轄内合計 | 1880 | 1886 | 6 |

四国地方

| 2020年3月時点 | 2020年9月時点 | 増減数 | |

| 徳島県 | 105 | 105 | 0 |

| 香川県 | 302 | 293 | -9 |

| 愛媛県 | 261 | 255 | -6 |

| 高知県 | 133 | 136 | 3 |

| 四国運輸局管轄内合計 | 801 | 789 | -12 |

九州地方

| 2020年3月時点 | 2020年9月時点 | 増減数 | |

| 福岡県 | 2727 | 2694 | -33 |

| 佐賀県 | 279 | 286 | 7 |

| 長崎県 | 642 | 640 | -2 |

| 熊本県 | 532 | 539 | 7 |

| 大分県 | 419 | 416 | -3 |

| 宮崎県 | 233 | 230 | -3 |

| 鹿児島県 | 490 | 480 | -10 |

| 九州運輸局管轄内合計 | 5322 | 5285 | -37 |

沖縄

| 2020年3月時点 | 2020年9月時点 | 増減数 | |

| 沖縄県 | 1253 | 1282 | 29 |

| 沖縄総合事務所 | 1253 | 1282 | 29 |

地域によって増減の偏りはあるものの、日本全体で見ると、店舗数は2020年だけでも467増の20,787店舗となっており、制度開始以来、常に右肩上がりに伸びている。

関東地方以外では、中部地方の伸びが著しく、96店舗増となっている。また沖縄県は、単体で29店舗増だった。

最後に

ここまで免税制度の概要と、免税対象者の条件、そして各県の免税店舗数の推移を解説してきた。もしあなたが、免税対象の条件に当てはまる場合、恩恵を受けられるので、ぜひ記事の内容を参考にしてほしい。

この記事の内容が役に立った場合、記事の共有、コメント等頂けるとありがたく思います。